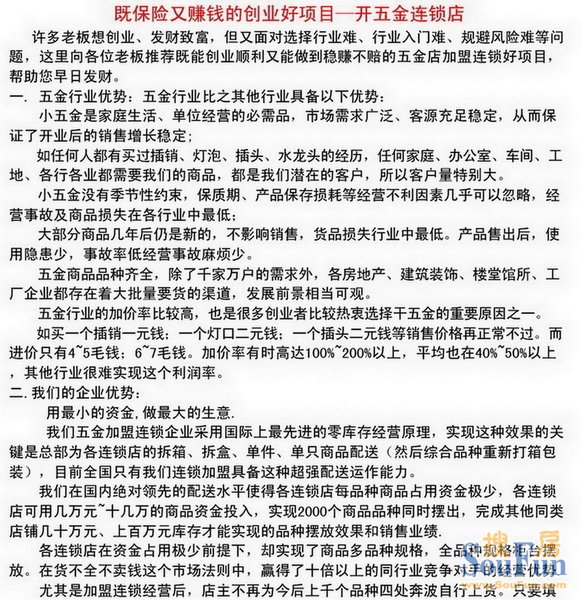

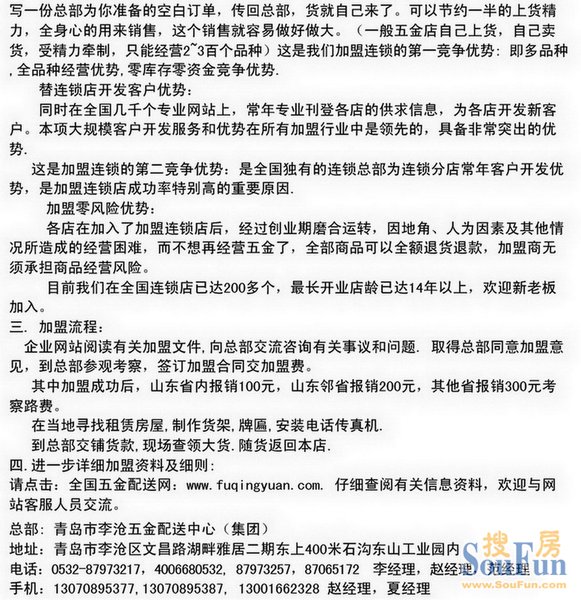

互联网金融整体上应该分为信贷类和非信贷类两种。信贷类的互联网金融,核心特征是附属于信贷基础,因此带有极大的风险特性。非信贷的互联网金融,并不带有太大的风险特征。典型的表现其实是在支付领域,以及保险产品或者理财产品的销售领域,其利用互联网的普及有较大市场空间。

信贷类的互联网金融,存活率较低。主要存在两方面问题:

第一是构建资金池的能力。主要在于社会上的闲置资金没有好的投资渠道,缺乏对抗通胀的有效手段,就很容易成为P2P理财机构的投资群体。目前的P2P本质是一个类担保机构,也同时附属了一定的银行的功能属性,零散、小额、人数众多,带有吸收储蓄的特征。实际就是非法集资。

第二是风控能力,目前P2P理财的风控措施和传统金融机构相比,无任何优势,互联网更多只是吸收资金和发放贷款的工具,本质还是营销层面的创新,这个层面的创新容易扩大规模,却不利于控制风险。为了控制风险,广州抵押借贷网的模式要求借款人必须要用房产做抵押,并要接受平台负责人的严格审查,审批条件有时比银行还严格,只是审批较快、较灵活。该平台负责人有会计、法律、评估等方面的知识,又有房产做抵押,应该说是目前国内最安全的P2P平台。但这种靠平台负责人个人能力控制风险的模式无法复制,也无法做大。并且这种模式的年收益率只有10%左右,在这个浮躁的市场环境中,难以引起投资人的兴趣。另外,这种模式实际是在线下进行的,虽属于真正的P2P,但和互联网金融没什么关系。

事实上,金融机构做大规模容易,但是做好却很难。核心是风险控制问题,互联网在如何回答这个上没有任何技术层面创新。风险控制问题解决不了,出事只是时间的问题。

(本文作者介绍:无业金融人士)

查看更多精彩图片>>

互联网金融整体上应该分为信贷类和非信贷类两种。信贷类的互联网金融,核心特征是附属于信贷基础,因此带有极大的风险特性。非信贷的互联网金融,并不带有太大的风险特征。典型的表现其实是在支付领域,以及保险产品或者理财产品的销售领域,其利用互联网的普及有较大市场空间。

信贷类的互联网金融,存活率较低。主要存在两方面问题:

第一是构建资金池的能力。主要在于社会上的闲置资金没有好的投资渠道,缺乏对抗通胀的有效手段,就很容易成为P2P理财机构的投资群体。目前的P2P本质是一个类担保机构,也同时附属了一定的银行的功能属性,零散、小额、人数众多,带有吸收储蓄的特征。实际就是非法集资。

第二是风控能力,目前P2P理财的风控措施和传统金融机构相比,无任何优势,互联网更多只是吸收资金和发放贷款的工具,本质还是营销层面的创新,这个层面的创新容易扩大规模,却不利于控制风险。为了控制风险,广州抵押借贷网的模式要求借款人必须要用房产做抵押,并要接受平台负责人的严格审查,审批条件有时比银行还严格,只是审批较快、较灵活。该平台负责人有会计、法律、评估等方面的知识,又有房产做抵押,应该说是目前国内最安全的P2P平台。但这种靠平台负责人个人能力控制风险的模式无法复制,也无法做大。并且这种模式的年收益率只有10%左右,在这个浮躁的市场环境中,难以引起投资人的兴趣。另外,这种模式实际是在线下进行的,虽属于真正的P2P,但和互联网金融没什么关系。

事实上,金融机构做大规模容易,但是做好却很难。核心是风险控制问题,互联网在如何回答这个上没有任何技术层面创新。风险控制问题解决不了,出事只是时间的问题。

(本文作者介绍:无业金融人士)